广东生益科技股份有限公司(股票简称:生益科技)创始于1985年股市配资开户,1998年10月在上交所主板上市,是集研发、生产、销售、服务为一体的全球电子电路基材核心供应商。产品主要供制作单、双面线路板及高多层线路板,广泛应用于高算力、AI服务器、5G天线、新一代通讯基站、大型计算机、高端服务器和航空航天工业等各种电子产品中。

生益覆铜板板材产量2024年度约为1.4亿平方米,根据美国Prismark调研机构对于全球硬质覆铜板的统计和排名,从2013年至今,生益科技硬质覆铜板销售总额已持续保持全球第二。生益科技集团总部坐落于广东东莞,先后在咸阳、苏州、香港、台湾、常熟、南通、九江及泰国等地建立了全资子公司和控股子公司。

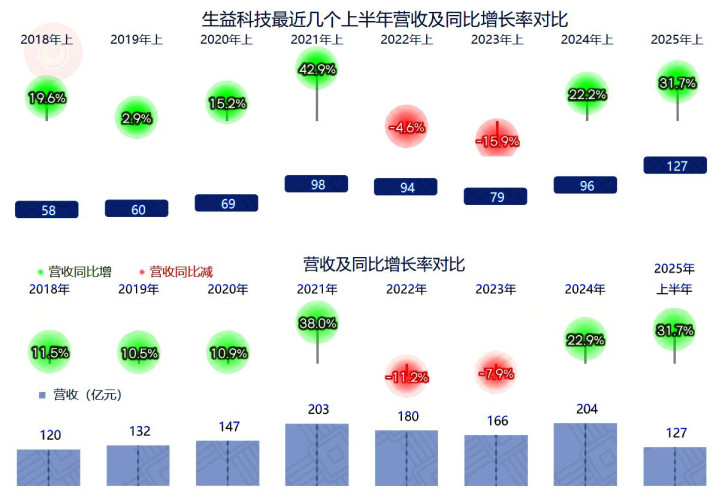

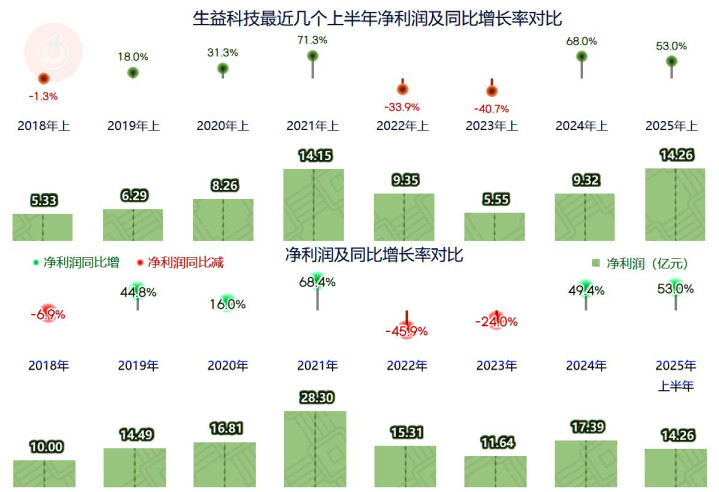

2025年上半的,生益科技的营收同比增长三成多,这是在去年增长两成多的基础上的再增长,总算摆脱2022年和2023年连续下跌的不利影响,重新创下上半年营收的新高。

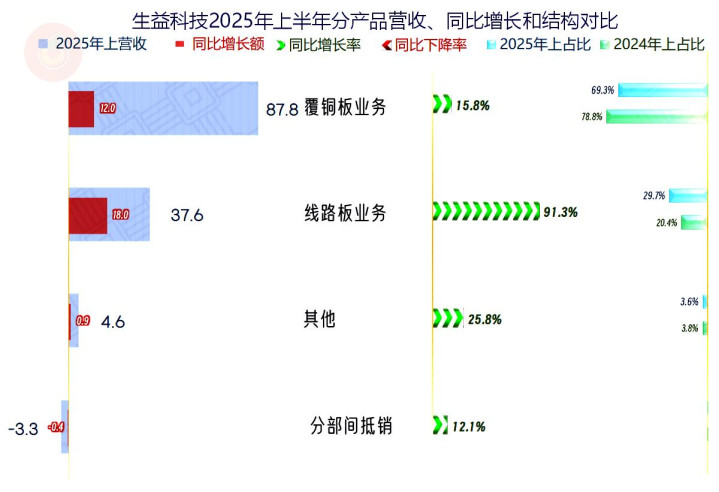

覆铜板业务 线路板业务

2025年上半年,“线路板业务”增长超九成,占比也提升接近一成,很接近三成的水平;“覆铜板业务”虽然也有15.8%的同比增长,但占比仍然从近八成下降至近七成。

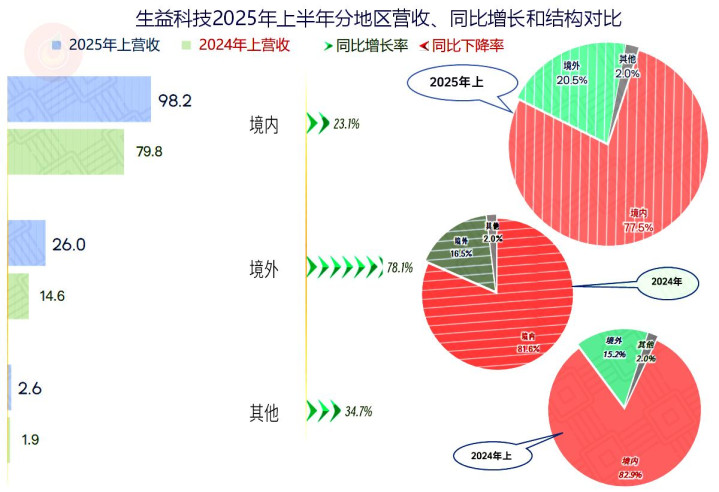

境内外市场都在大幅增长,但境外市场的增长幅度要高得多,就算基数低,其2025年上半年的占比也提升至两成以上。在如此复杂的国际贸易环境下,持续大幅提升境外市场的收入和占比,生益科技还是相当牛的了。

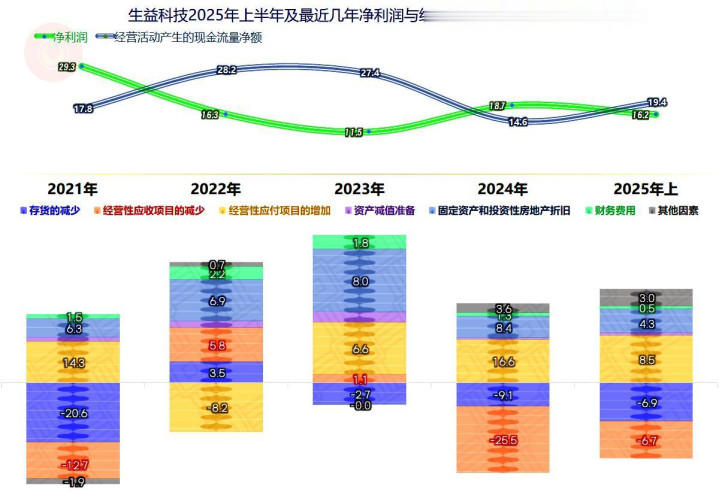

2025年上半年,生益科技的净利润同比增长超五成,比2024年略高,通过一半年的大幅反弹,2025年上半年才追平2021年上半年的盈利纪录,以极低的依靠优势但也下新纪录。

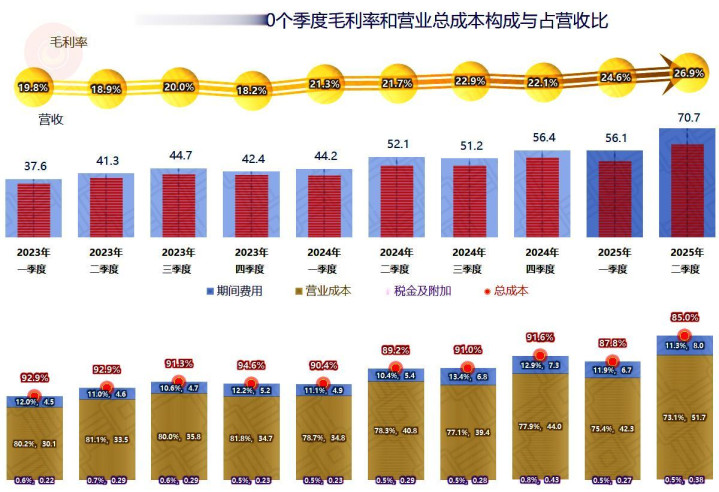

分季度来看,2023年只有三季度的营收同比微增,其他三个季度都在同比下跌,其中上半年的两个季度下跌幅度还比较大。从2024年一季度以来,营收同比增长已经坚持了六个季度,就算2025年上半年的两个季度是螺旋增工状态,其增速却不降反升。

最近这两年半,生益科技简直就是展示“规模效应”的活教材,营收同比下跌时,当期的净利润下跌更大,营收增长时,净利润增长更快。不仅持续增长或下跌的季度如此;连波动中的季度也遵守这一规则。

“规模效应”的强度并非会一直都特别强的,转换期时由于基数低的原因就会有七八成的增长;从紧近四个季度的情况看,净利润增长领先同期营收增长水平的优势仍然很明显,只是不会太夸张了。

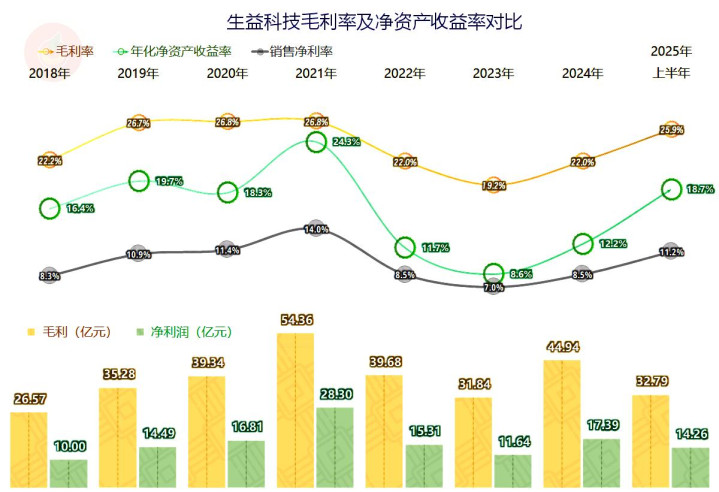

毛利率2019-2021年在高位稳定了三年,各项指标都在2021年末创下了峰值。2022年和2023年的毛利率下跌,并在2023年探底,营收也同时在下跌,还是在2023年探底,各项指标就成为近年来最低的表现。

2024年和2025年上半年的反弹,似乎重新回到了下跌前的平台,营收和净利润等绝对数指标已经创下高新,销售净利率和净资产收益率等指标离2021年的峰值水平还有差距。也就是赚相同的钱,2025年上半年是靠更大的投入和相对较低的运营效率实现的。

2021年的主营业务盈利空间超过了15个百分点,2025年上半年恢复至13.7个百分点,差异部分是是毛利率带来的,另一部分刚是期间费用占营收比上升导致的。两者的影响都不算大,但共同作用就导致了盈利能力仍然无法回到当年的结果。

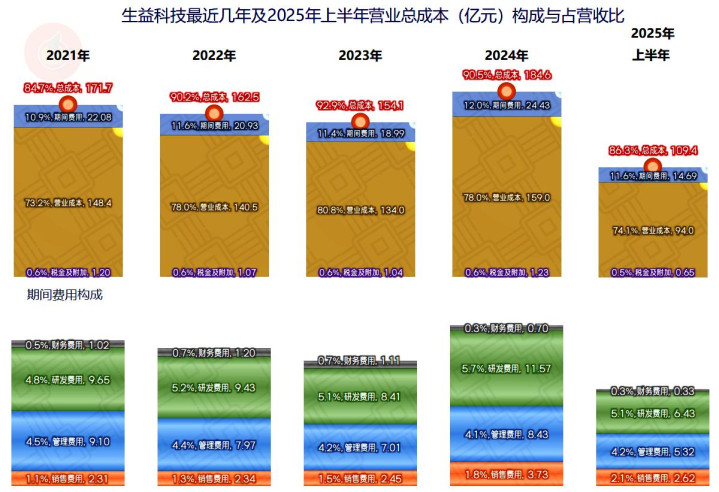

中间的三年,主营业务盈利空间都不到10个百分点,主要是受毛利率下滑的影响,期间费用占营收比的波动也有一定的影响,但作用有限。研发费用是最大的期间费用项目,其占营收比最近三年半都超过了5个百分点。搞这类材料每年投入10多亿元,还是能做不少事的,运用得当,就能逐步形成累积的优势。

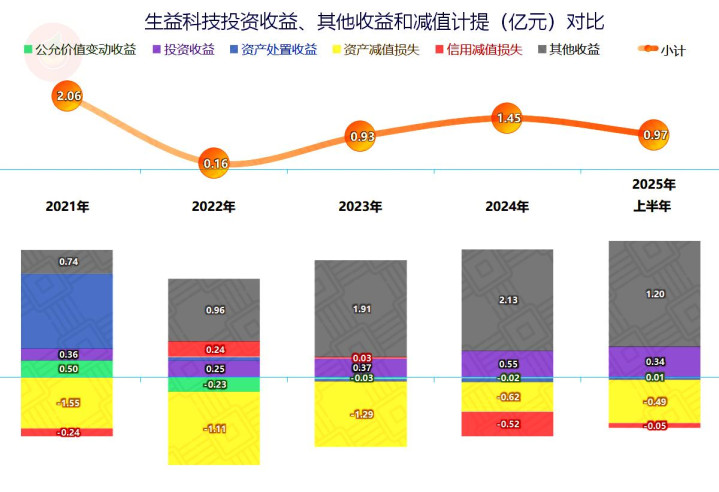

在其他收益方面,每年都是净收益的状态,主要的收入项是“政府补助”,还有一定的“投资收益”(主要是“对联营企业和合营企业的投资收益”)。损失项主要是“资产减值损失”,2025年上半年全是由“存货跌价损失”构成;也有少量的“信用减值损失”,2025年全是“坏账损失”。

2023年的各个季度,毛利率基本稳定;2024年的毛利率上了一个台阶,总体上稳定,也存在下半年略高的情况;2025年的毛利率再上一个台阶,而且持续增长。离现在最近的2025年二季度,在营收、毛利率、主营业务盈利空间、净利润等各项招标上都达到了最高水平,这给接下来的下半年发展,确实是打了一个比较好的基础。

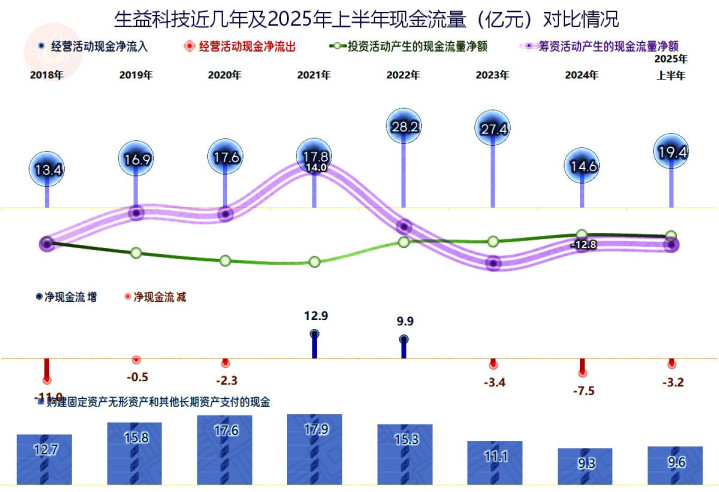

“经营活动的现金流量净额”表现是很好的,特别是2022年以来,并没有因为营收和净利润的下跌而下跌,反而是创下新高。也正是从2022年以来,生益科技的固定资产类投资规模在下降,虽然这10亿元左右,甚至更高的规模并不是真的低。已经连续三年半都不需要净融资来解决发展的资源问题了,他们自己的造血功能就足够了,甚至还有相当大的富余。

当2022年营收下跌时,其存货和应收项目都在回收资金,部分通过应付项目消耗掉了,当折旧等回收的资金就导致“经营活动的现金流量净额”大大高于净利润,2023年虽然并没有发生这样的情况,但存货和应收项目的占用都相对不高。除此之外的年份和2025年上半年,应收项目和存货的资金占用都比较高,无法通过应付项目的增长转嫁出去。

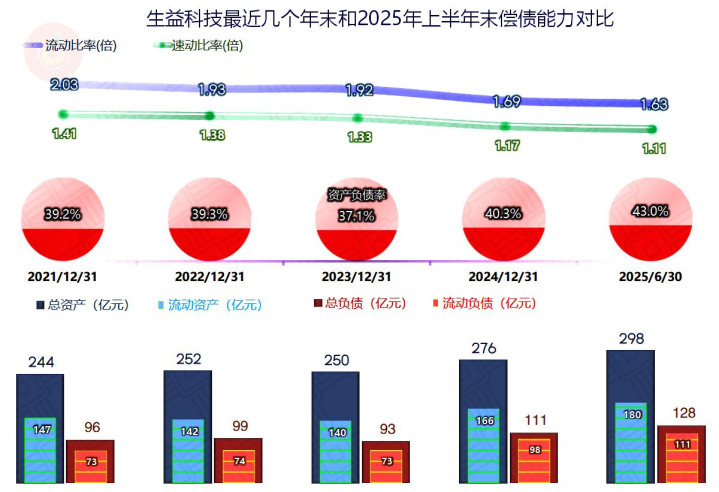

生益科技的长短期偿债能力都是很强的,虽然资产膨胀的速度比较快,部分原因是固定资产投资的增加,部分原因是应收应付和存货占用的增加,但这都没有影响偿债能力方面的表现。

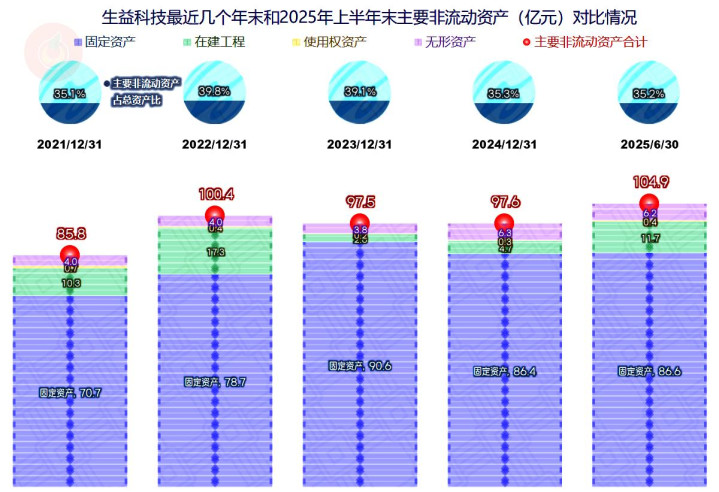

生益科技的经营性长期资产主要在2022年末大幅增长,2023年末主要是大额在建工程完工的结构化影响,2024年末和2025年上半年末的固定资产规模变化不大,2025年上半年末有在建工程规模有所增长。

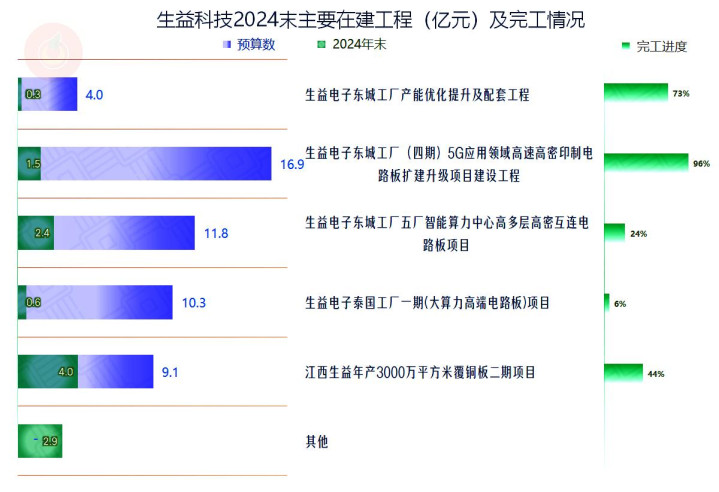

虽然前两大项目的工程进度已经很高了,但还有三个平均预算10亿元的项目工程进度比较低,后续年份的固定资产类投入小不了,但不再开大的新项目的话,可能也不会大幅增长。是时候停一停连续多年大额投资的节奏,逐步消化,或者说优化一下现有项目了。

生益科技是一家不错的公司,在2021年的行业大繁荣中明显受益,行业繁荣的下滑过程中,他们通过前期的新装置等投入,先是抵消掉下跌的幅度,然后就长期反弹再创新高。至于说后续市场的表现如何?他们在产能等装备方面是没有问题的,关键看市场需求的变化情况。

声明:以上为个人分析股市配资开户,不构成对任何人的投资建议!

东方优配提示:文章来自网络,不代表本站观点。

相关文章

热点资讯